ВСЕ СТАТЬИ

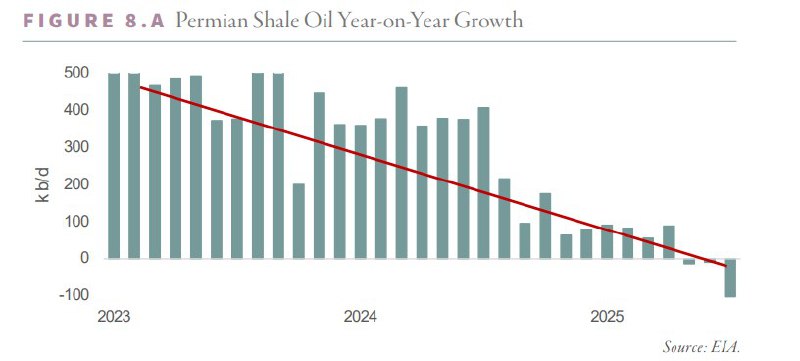

Вопреки расхожему мнению о «неизбежном нефтяном профиците», картина начинает выглядеть совсем иначе. Поставки нефти в США близки к переломному моменту: по оценкам ING Commodities, уже в 2026 году чистое предложение сырой нефти в США может уйти в отрицательную зону. Одновременно сокращаются резервные мощности ОПЕК, а ОПЕК+ уже снижает добычу второй месяц подряд – в ноябре и декабре. На этом фоне спрос в США растёт значительно быстрее ожиданий: он более чем вдвое превышает прогнозы МЭА. Следить стоит и за экспортом в начале 2026 года – поставки из Казахстана, вероятно, останутся низкими, экспорт Ирака может сократиться, чтобы новые скважины в США были экономически оправданы, цена на нефть должна составлять около $60-70 за баррель. Всё это постепенно «съедает» тот самый предполагаемый избыток предложения. Ключевая тема ближайших лет – завершение роста добычи вне ОПЕК. Американская сланцевая отрасль, которая обеспечивала около 90% мирового прироста добычи, впервые в истории показывает отрицательную динамику год к году. При цене около $56 за баррель WTI производство в США не растёт даже при расширении крупных компаний: к концу 2026 года прогноз – около 12,8 млн баррелей в сутки, что примерно на 1 млн ниже текущих уровней. Причина системная. Сланец характеризуется высокими базовыми темпами падения – около 40% в год, что эквивалентно примерно 3 млн баррелей в сутки глобальных потерь, то есть почти половине всех мировых естественных спадов добычи. Пока индустрия маскирует проблему за счёт бурения всё новых высокодебитных скважин поверх старых, но этот приём не бесконечен. Исторически нефтяные «бычьи» циклы начинались именно тогда, когда истощение начинало опережать ввод новых мощностей: в 1970-х после пика традиционной добычи в США, в 2000-х – после спада в Северном море и Мексике. Сегодня таким триггером может стать сланцевая нефть. Если добавить сюда экологические и инфраструктурные ограничения сланцевой модели, а также риск одновременного заметного падения добычи у двух крупнейших производителей мира, вероятность жёсткого баланса на рынке к концу 2026 года выглядит выше 50%. Единственный фактор, который может отсрочить этот сценарий, – глобальная рецессия. Главный вопрос остаётся открытым: если сланцевая нефть больше не способна компенсировать естественное падение добычи, то кто сможет это сделать? @banksta